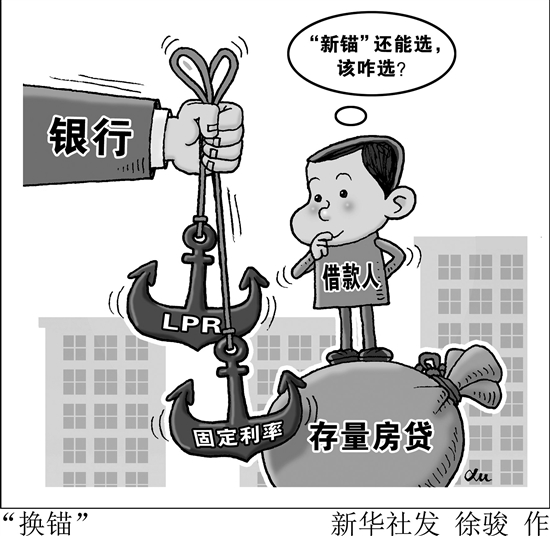

3月1日,存量贷款定价“换锚”如期启动,不少人已收到银行推送的公告和信息。这持续半年之久的“换锚”,将如何影响你我生活?到底该怎样选择“新锚”?抗击疫情的特殊时期,“换锚”如何开展?这些引起市场普遍关注。 存量贷款定价基准 转换如期而至 继新发放的贷款顺利“换锚”后,存量贷款定价基准转换也如期而至。 中国人民银行去年底发布公告称,2020年3月1日至8月31日,将进行存量浮动利率贷款的定价基准转换。客户可与金融机构协商决定“换锚”为贷款市场报价利率(LPR),还是转为固定利率。 此次存量贷款定价“换锚”的范围不小,2020年1月1日前已发放的和已签订合同但未发放的存量浮动利率贷款,基本上都要进行转换。这其中既包括企业贷款,也包括个人消费经营类贷款和个人住房贷款(公积金个人住房贷款除外),关系着千家万户的“钱袋子”。 为什么要转换定价基准?专家介绍,此前银行的贷款利率主要是基于基准贷款利率,如果基准贷款利率长期保持稳定,政策利率的变化就不容易传导到实际贷款利率。为此,人民银行决定改革完善LPR形成机制,要求各行在新发放的贷款中主要参考LPR定价,并稳妥推进存量贷款定价基准转换。 LPR改革推开后 带来怎样的变化 数据显示,去年12月新发放企业贷款加权平均利率为5.12%,较LPR改革前的7月下降0.2个百分点。经过7次调整后,目前1年期LPR较首期下调了20个基点,较同期限基准利率下降了约30个基点。 可见,随着LPR报价稳中有降,企业贷款利率显著下降,这无疑利好企业发展。 “目前来看,贷款利率下行还有一定空间,下一阶段要继续采用改革的办法,通过改善体制机制,把市场利率的下降空间挖掘出来。”人民银行副行长刘国强表示,LPR改革推进比较顺利,目前增量贷款基本上是参考LPR进行定价。要继续按原计划推进存量贷款定价基准转换,以便引导整体市场利率和贷款利率继续下行。 房贷月供变化 或取决于年底LPR走势 最近一段时间,到底转换为LPR还是固定利率,成为令不少人“烧脑”的选择题。毕竟定价基准只能转换一次,转换之后不能再次转换。 中国民生银行首席研究员温彬认为,在预期LPR下降的背景下,客户选择浮动利率报价会比较合适。但同时要注意,在通胀上行等因素影响下,LPR也不排除会进入上升周期,浮动利率也可能随之走高。 转换完成后,2020年存量房贷的月供会变化吗?对此,央行有关负责人曾明确表示,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。 专家表示,目前,大多数存量房贷的重定价周期为1年,重定价日一般为每年1月1日。据此,转换后的第一个重定价日应该是2021年1月1日,而存量房贷的月供将根据2020年12月发布的5年期以上LPR进行调整。这意味着,即便当下选择转换为LPR,今年存量房贷的月供也不会发生变化。 明年1月1日后,LPR变动将对存量房贷月供产生多大影响? 存量房贷利率将采用LPR加点的形式计算,加点数值为原合同最近的执行利率与2019年12月LPR的差值,而且差值可为负值。 经记者测算,不论原来房贷利率是基准利率上浮10%,还是打九折,如果贷款100万元、20年等额本息还款,2020年12月发布的5年期以上LPR较2019年12月发布的每调整5个基点,月供将被影响二三十元。 转换为LPR的 需关注还款变化 对于存量浮动利率贷款定价基准转换,目前主要银行已完成相关准备工作,并通过多种渠道发布公告,明确了办理方式和细则。 工行的公告显示,疫情期间,客户可通过手机银行、智能柜员机、短信银行等渠道办理,确需线下办理的,可在疫情结束后前往网点办理。 在新冠肺炎疫情防控期间,为避免人群聚集、更方便快捷办理,银行大都倾向于通过线上和自助渠道办理。中行、农行、建行等多家银行在公告中表示,建议客户通过手机银行和网上银行渠道自助操作办理,后续将根据疫情防控进展情况,逐步开通线下渠道。 2019年末,我国个人住房贷款余额为30.2万亿元,同比增长16.7%。个人住房贷款受众广、笔数多,在防控疫情的特殊时期如何顺利推进转换工作,考验着每一家银行。 兴业银行相关人士介绍,因房贷客户数量较为庞大,为及时告知客户,将采取网站公告、手机银行公告、营业厅网点公告、短信通知等方式,做好客户通知和提示。同时,客户可联系客户经理或拨打银行客服电话沟通了解相关转换方案。 “疫情期间,要尽量争取线上办理。”刘国强认为,转换时间不变,但进度上可以有快有慢,转换总体上会按期完成。 业内人士建议,客户可避开定价基准转换初期及尾期的高峰期,在转换期内分散办理。定价基准转换不收取任何费用,也不会附加不合理条件,不要相信承办银行以外人员的电话或短信。定价基准变更后,特别是转换为LPR的,需届时关注还款变化并按时足额还款。 据新华社 怎么选 以前,我们说房贷利率的时候,说的都是“基准利率打多少折”或“基准利率上浮多少”;现在,再来说房贷利率的时候,说的就是“LPR利率下浮多少”或“LPR利率上浮多少”。 1 房贷利率高了还是低了? 2020年,存量房贷利率跟以前一样。 以后会变化。因为LPR利率是会变化的。 2019年,个人房贷挂钩的5年期LPR利率下调了5个基点。 2020年2月20日,5年期LPR利率再度下调了5个基点。 央行规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。 也就是说,从2021年1月1日开始,房贷利率可能会随着5年期LPR利率的变化而变化。 2 选固定利率还是浮动利率? 在转换的时候,个人面临两个选择: 第一,选择固定利率。房贷利率与你当前的利率水平保持不变,以后也不管LPR利率怎么变化,你的房贷利率都不变; 第二,选择浮动利率。房贷利率根据LPR的变动而变化。 那么,选哪个好? 无论是何种转换方式,转换后的房贷利率不得低于原有的利率水平,除非LPR下降。这主要是为了贯彻落实房地产市场调控要求,在流动性合理充裕、市场利率有望下行的情况下,坚守“房住不炒”的定位,不向房地产市场发出错误信号。 具体来说,业内专家均预计,未来一段时间LPR仍有一定的下行空间。借款人与银行平等协商,采用LPR作为定价基准(浮动利率)将可能是普遍的方式。 注意时间 2020年3月-8月,原则上应于2020年8月31日前完成。在此时间段内完成变更即可。央视财经

|