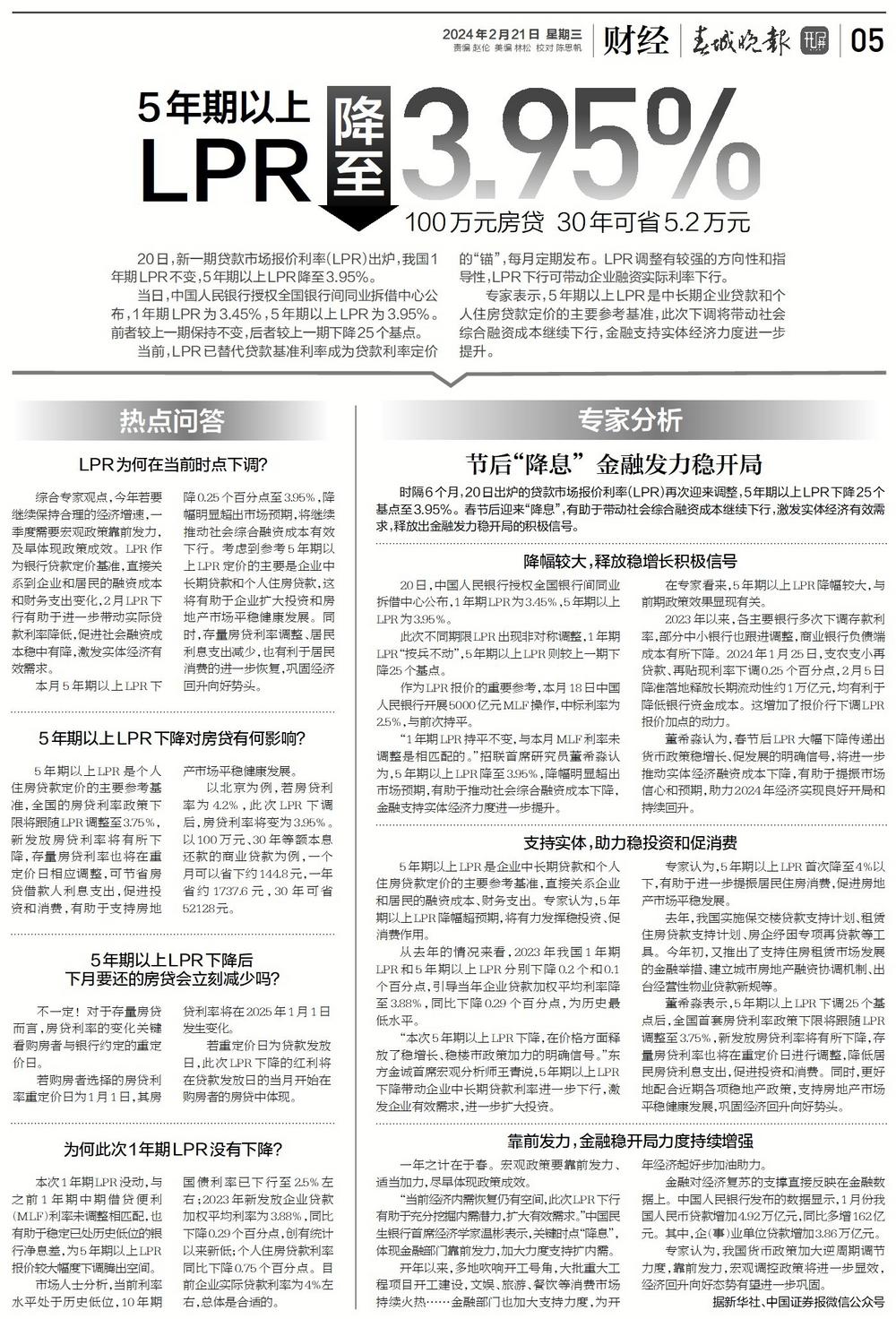

20日,新一期贷款市场报价利率(LPR)出炉,我国1年期LPR不变,5年期以上LPR降至3.95%。

当日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,5年期以上LPR为3.95%。前者较上一期保持不变,后者较上一期下降25个基点。

当前,LPR已替代贷款基准利率成为贷款利率定价的“锚”,每月定期发布。LPR调整有较强的方向性和指导性,LPR下行可带动企业融资实际利率下行。

专家表示,5年期以上LPR是中长期企业贷款和个人住房贷款定价的主要参考基准,此次下调将带动社会综合融资成本继续下行,金融支持实体经济力度进一步提升。

热点问答

LPR为何在当前时点下调?

综合专家观点,今年若要继续保持合理的经济增速,一季度需要宏观政策靠前发力,及早体现政策成效。LPR作为银行贷款定价基准,直接关系到企业和居民的融资成本和财务支出变化,2月LPR下行有助于进一步带动实际贷款利率降低,促进社会融资成本稳中有降,激发实体经济有效需求。

本月5年期以上LPR下降0.25个百分点至3.95%,降幅明显超出市场预期,将继续推动社会综合融资成本有效下行。考虑到参考5年期以上LPR定价的主要是企业中长期贷款和个人住房贷款,这将有助于企业扩大投资和房地产市场平稳健康发展。同时,存量房贷利率调整、居民利息支出减少,也有利于居民消费的进一步恢复,巩固经济回升向好势头。

5年期以上LPR下降对房贷有何影响?

5年期以上LPR是个人住房贷款定价的主要参考基准,全国的房贷利率政策下限将跟随LPR调整至3.75%,新发放房贷利率将有所下降,存量房贷利率也将在重定价日相应调整,可节省房贷借款人利息支出,促进投资和消费,有助于支持房地产市场平稳健康发展。

以北京为例,若房贷利率为4.2%,此次LPR下调后,房贷利率将变为3.95%。以100万元、30年等额本息还款的商业贷款为例,一个月可以省下约144.8元,一年省约1737.6元,30年可省52128元。

5年期以上LPR下降后

下月要还的房贷会立刻减少吗?

不一定!对于存量房贷而言,房贷利率的变化关键看购房者与银行约定的重定价日。

若购房者选择的房贷利率重定价日为1月1日,其房贷利率将在2025年1月1日发生变化。

若重定价日为贷款发放日,此次LPR下降的红利将在贷款发放日的当月开始在购房者的房贷中体现。

为何此次1年期LPR没有下降?

本次1年期LPR没动,与之前1年期中期借贷便利(MLF)利率未调整相匹配,也有助于稳定已处历史低位的银行净息差,为5年期以上LPR报价较大幅度下调腾出空间。

市场人士分析,当前利率水平处于历史低位,10年期国债利率已下行至2.5%左右;2023年新发放企业贷款加权平均利率为3.88%,同比下降0.29个百分点,创有统计以来新低;个人住房贷款利率同比下降0.75个百分点。目前企业实际贷款利率为4%左右,总体是合适的。

专家分析

节后“降息” 金融发力稳开局

时隔6个月,20日出炉的贷款市场报价利率(LPR)再次迎来调整,5年期以上LPR下降25个基点至3.95%。春节后迎来“降息”,有助于带动社会综合融资成本继续下行,激发实体经济有效需求,释放出金融发力稳开局的积极信号。

降幅较大,释放稳增长积极信号

20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,5年期以上LPR为3.95%。

此次不同期限LPR出现非对称调整,1年期LPR“按兵不动”,5年期以上LPR则较上一期下降25个基点。

作为LPR报价的重要参考,本月18日中国人民银行开展5000亿元MLF操作,中标利率为2.5%,与前次持平。

“1年期LPR持平不变,与本月MLF利率未调整是相匹配的。”招联首席研究员董希淼认为,5年期以上LPR降至3.95%,降幅明显超出市场预期,有助于推动社会综合融资成本下降,金融支持实体经济力度进一步提升。

在专家看来,5年期以上LPR降幅较大,与前期政策效果显现有关。

2023年以来,各主要银行多次下调存款利率,部分中小银行也跟进调整,商业银行负债端成本有所下降。2024年1月25日,支农支小再贷款、再贴现利率下调0.25个百分点,2月5日降准落地释放长期流动性约1万亿元,均有利于降低银行资金成本。这增加了报价行下调LPR报价加点的动力。

董希淼认为,春节后LPR大幅下降传递出货币政策稳增长、促发展的明确信号,将进一步推动实体经济融资成本下降,有助于提振市场信心和预期,助力2024年经济实现良好开局和持续回升。

支持实体,助力稳投资和促消费

5年期以上LPR是企业中长期贷款和个人住房贷款定价的主要参考基准,直接关系企业和居民的融资成本、财务支出。专家认为,5年期以上LPR降幅超预期,将有力发挥稳投资、促消费作用。

从去年的情况来看,2023年我国1年期LPR和5年期以上LPR分别下降0.2个和0.1个百分点,引导当年企业贷款加权平均利率降至3.88%,同比下降0.29个百分点,为历史最低水平。

“本次5年期以上LPR下降,在价格方面释放了稳增长、稳楼市政策加力的明确信号。”东方金诚首席宏观分析师王青说,5年期以上LPR下降带动企业中长期贷款利率进一步下行,激发企业有效需求,进一步扩大投资。

专家认为,5年期以上LPR首次降至4%以下,有助于进一步提振居民住房消费,促进房地产市场平稳发展。

去年,我国实施保交楼贷款支持计划、租赁住房贷款支持计划、房企纾困专项再贷款等工具。今年初,又推出了支持住房租赁市场发展的金融举措、建立城市房地产融资协调机制、出台经营性物业贷款新规等。

董希淼表示,5年期以上LPR下调25个基点后,全国首套房贷利率政策下限将跟随LPR调整至3.75%,新发放房贷利率将有所下降,存量房贷利率也将在重定价日进行调整,降低居民房贷利息支出,促进投资和消费。同时,更好地配合近期各项稳地产政策,支持房地产市场平稳健康发展,巩固经济回升向好势头。

靠前发力,金融稳开局力度持续增强

一年之计在于春。宏观政策要靠前发力、适当加力,尽早体现政策成效。

“当前经济内需恢复仍有空间,此次LPR下行有助于充分挖掘内需潜力,扩大有效需求。”中国民生银行首席经济学家温彬表示,关键时点“降息”,体现金融部门靠前发力,加大力度支持扩内需。

开年以来,多地吹响开工号角,大批重大工程项目开工建设,文娱、旅游、餐饮等消费市场持续火热……金融部门也加大支持力度,为开年经济起好步加油助力。

金融对经济复苏的支撑直接反映在金融数据上。中国人民银行发布的数据显示,1月份我国人民币贷款增加4.92万亿元,同比多增162亿元。其中,企(事)业单位贷款增加3.86万亿元。

专家认为,我国货币政策加大逆周期调节力度,靠前发力,宏观调控政策将进一步显效,经济回升向好态势有望进一步巩固。

据新华社、中国证券报微信公众号

{kind=link}